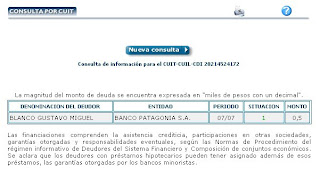

comprender si un individuo o una empresa tiene deudas por saldar, y las secuelas legales que las mismas le desarrollan, es información que se puede tener manera gratuita, por medio de Internet, y con no más datos que los números de DNI, de CUIT o de CUIL. De esa forma se accede a la base de datos donde aparecen las personas fÃsicas o jurÃdicas que tienen sus números en rojo, que es controlada tanto por el Banco Central de la República Argentina (BCRA) cuanto por firmas privadas reconocidas por el Estado, entre ellas Veraz. La fuente de información es nuestro Banco Central. Y por ello, esta entidad pública tiene un ingreso directo, libre y gratis a través de su interfaz en lÃnea para conocer el estado de cuentas personales. Se ingresa a través de la dirección web usuariosfinancieros.gob.ar, que deriva al mismo sitio del BCRA. ahà se necesita del número de CUIT, para una compañÃa o para un individuo que trabaja de manera sin dependencia y paga frente la AFIP, o CUIL, para los que se desempeñan laboralmente en relación de dependencia, para conocer el estado crediticio. El sitio del Banco Central para consultar el estado de deudas. En esta base de datos figuran esas personas o compañias que hayan contraÃdo deudas bancarias o crediticias canalizadas por medio de entidades reconocidas por el Estado. No se encuentran, en cambio, los que tengan deudas privadas obtenidas por canales informales. asÃ, los datos que exhibe el BCRA son los de dinero que se debe por préstamos bancarios o consumos por medio de tarjetas de crédito, y si tiene cheques rechazados. Mirá además Hay millones de datos perdidos en bases digitales y por primera oportunidad sancionaron al Veraz El BCRA detalla que se obtiene “un reporte consolidado por clave de identificación fiscal (CUIT, CUIL o CDI) respecto de financiaciones otorgadas por entidades financieras, fideicomisos financieros, entidades no financieras emisoras de tarjetas de crédito / adquisición y otros suministradores no financieros de créditos y, además, cheques rechazadosâ€. Newsletters ClarÃn Qué pasó hoy Te contamos las novedades más destacables del dÃa, y que sucederá mañana cuando te levantes Recibir newsletter Las diferentes puntuaciones de deudores Cada caso se lo califica en una escala que va del 1 al 6. Y con las siguientes descripciones: 1. Normal: Atraso en el pago que no supere los 31 dÃas. 2. compromiso bajo: Atraso en el pago de más de 31 y hasta 90 dÃas desde el vencimiento. 3. riesgo medio: Atraso en el pago de bastante más de 90 y hasta 180 dÃas. 4. compromiso alto: Atraso en el pago de más de 180 dÃas hasta un año. 5. Irrecuperable: Atrasos superiores a un año. 6. Irrecuperable por disposición técnica: Deuda con una ex entidad. Se tendrá que aclarar la circunstancia con la ex entidad que hubiera otorgado en su instante una financiación, consultando al administrador. Mirá también Confirman multa a un banco por no darle información clara a un cliente El BCRA además ha incluÃdo, en el aspecto de sus informes, desde qué fecha una persona fÃsica o jurÃdica está en el nivel 1, para clarificar todavÃa más la circunstancia de aquellos que están más cerca de la regularización. Está habiltado un canal oficial de comunicación por medio de Twitter, desde la cuenta @BCRAusuarios. Cómo conseguir el reporte gratuito, paso a paso A su vez, las entidades privadas que hacen reportes financieros, como Veraz, tienen la obligación de prestar en forma gratis una vez cada seis meses dicha información. para eso, se tienen que continuar una secuencia de pasos. • hay que llamar al número telefónico (011) 5352-4800, de lunes a viernes, en el horario de 9 a 18, para habilitar el Derecho de ingreso, estipulado en la Ley 25.326. • Quien llame va a ser atendido por una contestadora, que preguntará si es el titular del archivo por el cual quiere iniciar el reclamo (opción 1), o si consulta por otra persona (opción 2). Se debe optar por la primera. Y después se dispararán otras preguntas. • ante la pregunta de la contestadora de si consulta como persona individual o por una sociedad que lo tiene como titular, hay que oprimir el 1. • después consultará sobre el género de quien llama. Si es hombre, se presiona 1. Y si es mujer, 2. • seguidamente, se ingresará el número de DNI, y luego se marcará la tecla numeral (#). Hay que prestar atención en el veraz banco central instante en que la contestadora repita el DNI de quien esté llamando, para confirmar si está preciso o corregirlo en caso contrario. • ahora, se harán tres preguntas para validar la identidad del solicitante, enlazadas con cuestiones personales. podrÃan ser desde si tiene tarjetas de crédito o un crédito personal, o un apunte más sencillo todavÃa, como la fecha de cumpleaños. Hay que responder presionando el número correspondiente a la repuesta correcta. • En el siguiente paso, la contestadora consultará si quiere llevar a cabo valer su Derecho de acceso y conseguir tu reporte de crédito. La respuesta es SÃ. Y por ello se tiene que marcar el 1. • después se va a proporcionar un código numérico para acceder a la información. Hay que anotarlo. Quien no pueda llevarlo a cabo, puede elegir a que se lo manden por mensaje de texto a su número de teléfono celular. • Una vez completados esos pasos, se entra a la página de Veraz: www.veraz.com.ar, se ingresa en la alternativa "entrar a su Derecho de Acceso", y se completan los datos personales y el código brindado por la contestadora. • El estudio que se obtenga debe ser impreso o guardado en su PC, ya que van a transcurrir seis meses hasta que se lo pueda volver a solicitar de manera gratuita.